Vì sao nhà đầu tư mạo hiểm cần startup tăng trưởng đột biến?

Trước khi đưa ra quyết định đầu tư, các nhà đầu tư mạo hiểm (venture capital / venture capitalist, viết tắt là VC) luôn đặt câu hỏi “Liệu startup này có thể tăng trưởng 30–50 lần trong vòng 5–10 năm tới?”. Đối với những người chưa biết nhiều về VC, điều kiện này có vẻ thật vô lý. Tuy nhiên, một khi hiểu được kiều điện này, bạn sẽ hiểu được mấu chốt của kênh đầu tư VC và qua đó, bạn sẽ xác định được xem startup của bạn có phù hợp với việc gọi vốn từ VC hay không.

Để giải thích ngắn gọn: kênh đầu tư VC thường sinh lời theo luật phân phối tắc luỹ thừa (power law). Có nghĩa là, trong danh mục đầu tư của một quỹ VC, phần lớn đầu tư sẽ thất bại (hoàn vốn = $0), và một số lượng đầu tư nhỏ sẽ sinh lời cho cả quỹ (“return the fund”). Bởi vậy, VC bắt buộc phải tìm kiếm những cơ hội đầu tư có thể sinh lời bất thường (outsized returns) để bù lỗ cho những đầu tư thất bại.

Hãy cùng phân tích về điều kiện này với một ví dụ cụ thể.

Ví dụ chúng ta quản lý một quỹ $30 triệu đô cho một nhóm các nhà đầu tư khác (những người này được gọi là Limited Partners, tạm dịch Đối tác hạn chế). Phần lớn các quỹ VC có tỷ lệ chia sẻ chi phí và lợi nhuận là 2–20: 2% chi phí quản lý, và 20% tỷ lệ chia sẻ lợi nhuận cho General Partners (tạm dịch “Đối tác quản lý”). Vòng đời của một quỹ VC có thể kéo dài 7–10 năm, và để trở thành một kênh đầu tư hấp dẫn, quỹ phải trả về ít nhất 3 lần vốn góp (tương đương tỷ suất lợi nhuận IRR 15–20%). Trong ví dụ này, chúng ta cần phải biến $30 triệu đô thành $90 triệu đô qua các đầu tư trong cả vòng đời quỹ.

Hãy tiếp tục làm vài phép tính nhanh:

- 2% phí quản lý trong 10 năm = $6 triệu đô > quỹ còn $24 triệu.

- 50% quỹ sẽ được dự trữ cho các vòng gọi vốn sau của startup (follow-on reserve) = $12 triệu.

- Quỹ còn lại $12 triệu đô để đầu tư cho các startup mới.

- Giá trị đầu tư trung bình cho mỗi startup khoảng $400 nghìn đô. Có nghĩa là chúng ta có thể đầu tư vào $12 / $0.4 = 30 startup.

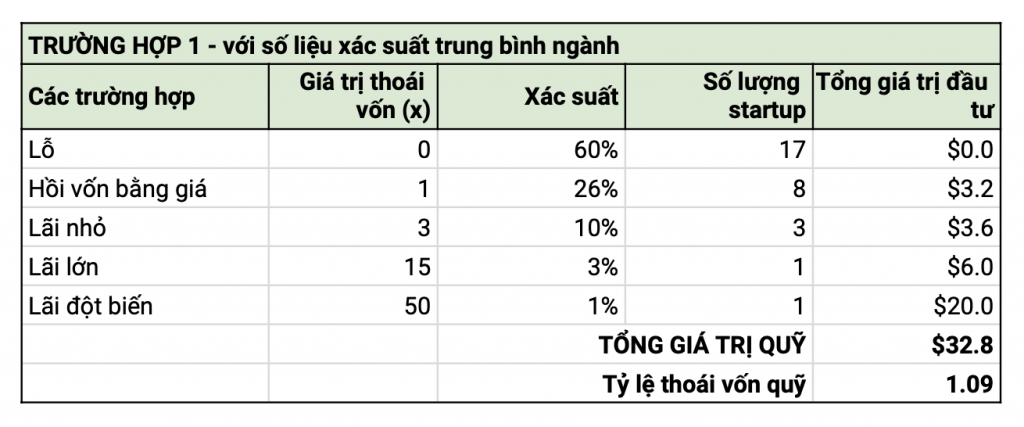

Dưới đây là một vài trường hợp có thể xảy ra đối với danh mục đầu tư của quỹ:

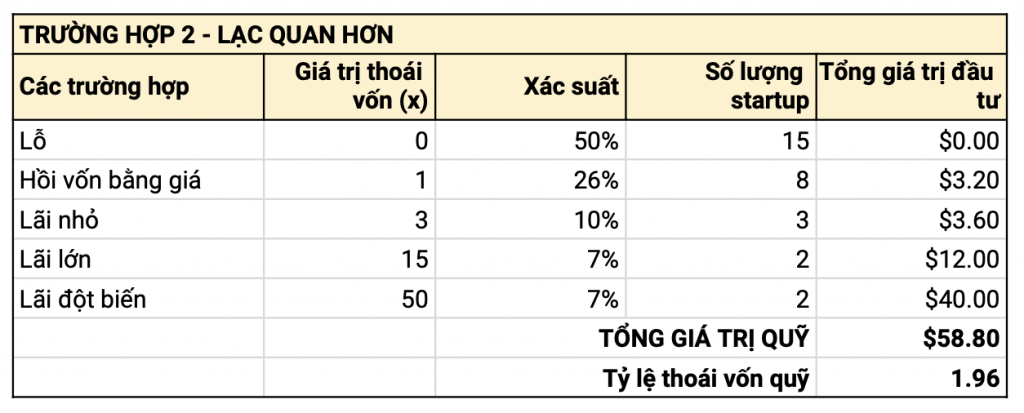

Trường hợp 1, khi dùng số liệu xác suất sinh lời trong quá khứ của cả ngành, quỹ chỉ sinh lời 1x. Chưa đạt. Trong trường hợp 2, với số lượng đầu tư lãi lớn và lãi đột biến gấp đôi so với trường hợp 1, quỹ vẫn chỉ mới sinh lời 2x. Vẫn chưa đạt.

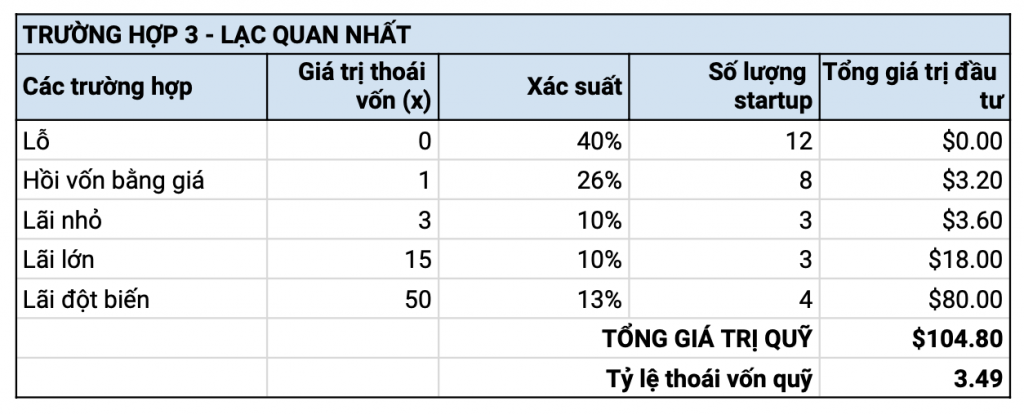

Trong trường hợp 2, với số lượng đầu tư lãi lớn và lãi đột biến gấp đôi so với trường hợp 1, quỹ vẫn chỉ mới sinh lời 2x. Vẫn chưa đạt. Chỉ trong trường hợp 3, khi chúng ta có 4 đầu tư lãi đột biến, và 3 đầu tư lãi lớn thì quỹ mới sinh lời tới mức 3x cần thiết.

Chỉ trong trường hợp 3, khi chúng ta có 4 đầu tư lãi đột biến, và 3 đầu tư lãi lớn thì quỹ mới sinh lời tới mức 3x cần thiết. Các bạn có thể tham khảo model Google Spreadsheet ở đây.

Các bạn có thể tham khảo model Google Spreadsheet ở đây.

Như các bạn có thể thấy, nếu không có các đầu tư lãi đột biến, quỹ sẽ không thể tạo ra mức return cần thiết để giữ chân các nhà đầu tư LPs.

Trên thực tế, hơn 50% quỹ VC thất bại và không thể hoàn vốn, và những quỹ thành công nhất là những quỹ có thể đầu tư vào những Facebook, AirBnb, Alibaba trong giai đoạn gọi vốn sớm. Nói một cách khác, điều kiện sống còn của một quỹ VC tỷ lệ thuận với khả năng đầu tư vào các startups có khả năng sinh lời đột biến.

Hy vọng bài viết này đã giúp bạn hiểu hơn về kênh đầu tư venture capital. Và trước khi lên kế hoạch gọi vốn từ VC, hãy tự hỏi rằng liệu startup của bạn có thể trở thành một công ty lớn và phù hợp với VC hay không.

Nick Hoàng – Venture Partner tại FEBE Ventures