Từng là start-up đình đám được định giá 24 tỷ USD khiến Facebook phải chạy theo ‘bắt chước’, công ty của tỷ phú trẻ Evan Spiegel chỉ còn vỏn vẹn hơn 3 năm để chống chọi trước nguy cơ sụp đổ

Theo các nhà phân tích của Financial Times, công ty này chỉ còn 3 năm để trung hoà dòng tiền trước khi cần đến một đợt huy động vốn mới.

Mùa xuân năm 2017, thị trường toàn cầu bỗng trở nên náo loạn bởi sự “đăng quang” của “ông hoàng” mới trong làng công nghệ – Evan Spiegel. Ở tuổi 26, Spiegel đã đưa công ty hoạt động dựa trên camera và tin nhắn hình ảnh “lên sàn” với mức định giá “khủng”: 24 tỷ USD, trở thành thương vụ IPO hoành tráng nhất trong nhiều năm.

Công ty này thậm chí còn được định giá cao hơn Facebook, với mức vốn hoá cao hơn gần 60 lần so với doanh số. Đến cuối năm đó, những khoản thưởng từ cổ phiếu đã đưa Spiegel trở thành giám đốc điều hành được trả lương cao nhất nước Mỹ.

2 năm đã trôi qua, Snap đã chứng kiến sự ra đi của một loạt giám đốc điều hành, trong đó có 2 CFO, giám đốc chiến lược và trưởng phòng nhân sự. Sau khi công ty tung ra thiết kế mới cho ứng dụng Snapchat, số lượng người dùng cũng chững lại. Cổ phiếu hiện tại giao dịch ở mức thấp hơn 30% so với giá niêm yết.

Từ đó, con đường 8 năm của Snap được tóm tắt như sau: Từ một mạng xã hội đình đám với mức định giá hàng chục tỷ USD, công ty này hiện đang phải “vật lộn” để phục hồi sau cú “trượt chân”.

Spiegel hứa hẹn rằng 2019 công ty này sẽ có lãi, số lượng người dùng hiện đã ổn định và giá cổ phiếu cũng tăng. Các vấn đề mà Facebook gặp phải cũng có thể đem lại cơ hội cho Snap. Tuy nhiên, thời gian vẫn đang trôi qua. Theo các nhà phân tích của Financial Times, công ty này chỉ còn 3 năm để trung hoà dòng tiền trước khi cần đến một đợt huy động vốn mới. Bởi vậy, Snap phải thu hút được nhiều người dùng hơn và cắt giảm các loại chi phí đồng thời cạnh tranh nhiều đối thủ sừng sỏ.

Khởi đầu đầy hào hứng và tiềm năng

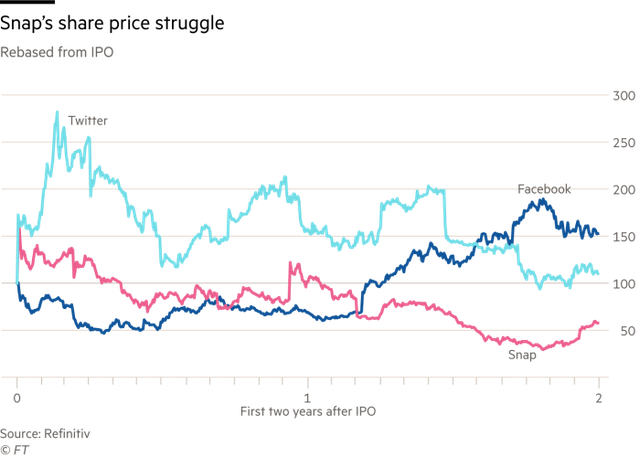

Diễn biến của cổ phiếu Twitter, Facebook và Snap từ IPO đến nay.

Khi ra mắt vào năm 2012, ứng dụng nhắn tin tập trung vào việc chia sẻ hình ảnh của Snap đã nhanh chóng khiến Facebook trở nên lỗi thời, tạo trào lưu cho giới trẻ. Đến năm 2013, mỗi ngày có khoảng 400 triệu ảnh và video được gửi qua Snapchat – lớn hơn lượt chia sẻ trên Instagram. Các hãng truyền thông như CNN, BuzzFeed hay Starbucks đều “xếp hàng” để được ký hợp đồng với họ.

Sau đó, Facebook nhận thấy vị trí của mình đang dần lung lay và tung ra chiến lược cạnh tranh. Công ty này bị “đánh bại” bởi những tính năng cực kỳ sáng tạo của Snapchat, bao gồm những bộ lọc màu phục vụ cho việc selfie với tai và mặt các con vật dễ thương, cùng hiệu ứng hình ảnh độc đáo.

Tất cả những tính năng tương tự sau này đều được triển khai trên Instagram Stories. Việc copy và sao chép quả thực là điều không hay, đặc biệt là đối với một công ty lớn như Facebook, nhưng nó lại vừa hợp pháp vừa hiệu quả. Theo đó, Instagram Stories hiện sở hữu nhiều người dùng hơn Snapchat.

Dẫu vậy, Snapchat vẫn rất phổ biến với hơn 186 triệu người sử dụng mỗi ngày, cao hơn 60 triệu so với Twitter. Số lượng lớn là thế, nhưng con số này ngày một giảm sút. Đây là một trở ngại lớn hơn, đáng lo hơn là những tổn thất về tài chính sẽ khiến mức định giá suy giảm. Khoảng 5 triệu người đã ngưng sử dụng ứng dụng này từ năm ngoái. Trong khi giá trị vốn hoá của Facebook tăng lên mức khoảng 250 USD/người dùng, thì Snap lại chỉ đạt 90 USD.

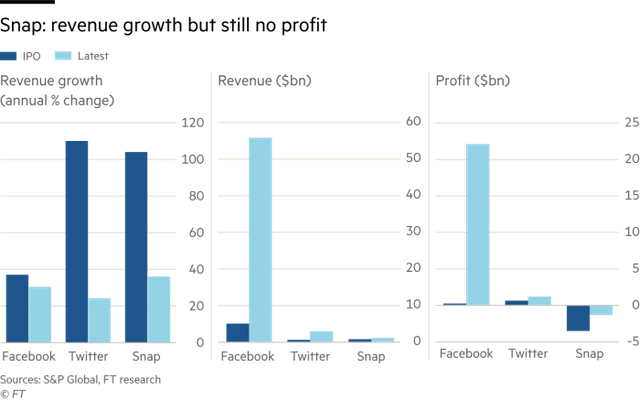

Khi mới “lên sàn”, có rất nhiều câu chuyện vui về điểm tương đồng giữa một công ty tạo ra ứng dụng với tin nhắn tự xoá và những rủi ro liên quan đến việc đầu tư vào một doanh nghiệp thua lỗ có ít tài sản. Doanh thu mà Snap thu về còn cao hơn cả Twitter và Facebook ở thời điểm 2 công ty mới niêm yết nhưng số tiền “biến mất” cũng nhiều hơn. Các nhà sáng lập của Snap giữ gần như hoàn toàn quyền kiểm soát bằng cách chỉ bán ra cổ phiếu không có quyền biểu quyết.

Tuy nhiên, cơ hội để đầu tư vào một nền tảng truyền thông xã hội mới đã khiến các nhà đầu gạt bỏ mọi mối lo ngại, thận trọng. Trong ngày đầu tiên giao dịch, cổ phiếu của Snap lật tức bật tăng 44%. Xét về nhiều khía cạnh, đầu tư vào Snap có vẻ như quyết định đặt cược đúng đắn bởi mạng xã hội này vẫn đang đi lên.

Cũng như nhiều công ty truyền thông xã hội khác, Snap chủ yếu kiếm tiền từ quảng cáo. Đây là “miếng bánh” béo bở trong giai đoạn quảng cáo kỹ thuật số bùng nổ hiện nay. Thậm chí, Snap còn có rất nhiều ý tưởng mới dẫn đầu xu hướng, khiến các đối thủ trở nên lỗi thời, nhàm chán. Ví dụ các bộ lọc màu, hiệu ứng đặc biệt như cầu vồng phun ra từ miệng và nó nhanh chóng trở thành phong trào đối với giới trẻ.

Không phải xu hướng nào cũng có thể trụ vững trong một thế giới không ngừng thay đổi

Doanh thu tăng trưởng, nhưng không lợi nhuận.

Vấn đề ở đây là, không phải ý tưởng nào cũng có thể thành công. Quyết định thay đổi thiết kế hồi đầu năm ngoái đã hứng chịu phản ứng dữ dội từ phía người dùng hay những “influencer” như Kylie Jenner. Vị CEO cũng thừa nhận đây là lỗi của công ty vì đã thay đổi quá nhanh khiến người dùng không thể bắt kịp.

Dẫu vậy, Snap lại quá chậm chạp trong một số vấn đề quan trọng. Năm 2017, Spiegel đã hứa hẹn với người dùng và các nhà đầu tư về việc chỉnh sửa ứng dụng trên Android bởi Snap vốn ưu tiên iPhone Bản cập nhật này rất quan trọng nếu Snapchat muốn mở rộng hoạt động, thu hút nhiều người dùng nước ngoài hơn. Thế nhưng, kế hoạch lại bị trì hoãn quá lâu và phải đến cuối năm nay mới được thiết kế hoàn chỉnh để ra mắt.

Không như Facebook hay Twitter, Snap vẫn tiếp tục báo lỗ, với 192 triệu USD vào quý trước và 1,3 tỷ USD trong năm 2018. Hơn nữa, số tiền mặt mà công ty này nắm giữ đã giảm xuống còn khoảng 1,3 tỷ USD và họ sẽ tiếp tục phải chật vật để huy động một đợt vốn mới trong khi số lượng người dùng giảm dần.

Hơn nữa, sự kiểm soát của Spiegel và nhà đồng sáng lập Bobby Murphy lại khiến nhiều người không bằng lòng. Hai người này nắm giữ khoảng 97% quyền biểu quyết, khi mới niêm yết là 88,5%. Việc này gây khó khăn cho việc chuyển từ quyền biểu quyết sang dạng cổ phiếu không có quyền biểu quyết, trong trường hợp các nhà đầu tư muốn bán ra.

Không cần phải bỏ phiếu, phần lớn các nhà đầu tư đều không có “tiếng nói” đối với định hướng phát triển của công ty. Điều đó có nghĩa là quyết định của Snap trong việc chèo lái cả một công ty đều phụ thuộc vào CEO, không phải thông qua việc thảo luận với các cổ đông. Đây không phải là điều hiếm thấy ở các công ty lớn, nhưng lại là sự ưu tiên đáng ngại tại một doanh nghiệp có dòng tiền từ hoạt động kinh doanh là âm.

Snap chỉ còn 3 năm để tăng tốc

Những “filter” độc đáo của Snapchat khiến Facebook phải thực hiện chiêu trò “copy and paste”.

Trong bối cảnh Snap thắt chặt kiểm soát tài chính thì cổ phiếu của công ty bắt đầu hồi phục ở những tháng gần đây. Tuy nhiên, một số loại chi phí lại không được phép cắt giảm. Snap phát triển nhanh chóng nhờ sử dụng các server bên ngoài từ Google và Amazon Web Services, chi phí cho hoạt động này tăng lên khi công ty triển khai nhiều kế hoạch hơn và thu hút được nhiều người dùng hơn. Chi phí “hosting” chiếm 70 cent/người dùng vào năm 2018, tăng 60% so với năm trước đó. Tuy nhiên, dòng tiền từ hoạt động kinh doanh là âm cũng được cải thiện, với 50 triệu USD vào quý trước và nhiều nhân sự cũng bị cắt giảm.

Ngoài ra, Snap đã hạ dần rào cản cho các bên muốn quảng cáo (advertiser), chuyển từ nhóm quảng cáo bán hàng trực tiếp sang nền tảng tự động và giảm bớt chi phí. Lượng người dùng Snap cũng tăng lên, hiện các đối tượng 13-24 tuổi sử dụng Snap cao hơn so với Instagram.

Kể từ khi niêm yết, tỷ lệ “đốt tiền” (cash burn) của Snap là 68 triệu USD. Nếu họ có thể duy trì việc kiểm soát chi phí chặt chẽ như quý trước thì con số này khả năng sẽ chỉ còn 33 triệu USD – giúp Snap có hơn 3 năm để thu hút thêm người dùng trước khi cần một đợt huy động vốn mới. Đến thời điểm đó, công ty có thể sẽ sinh lời. Nếu không, họ nên nhìn vào “tấm gương” Tesla và xem xét phát hành trái phiếu chuyển đổi.

Để thu hút thêm người dùng, Snap nên nhắm vào người dùng lớn tuổi hơn – khoảng hơn 35 tuổi. Đối tượng này không quen với việc selfie nhưng họ có xu hướng trung thành với các nền tảng đang sử dụng và đánh giá cao sự riêng tư mà Snapchat cung cấp. Tập trung vào mục tiêu này sẽ đòi hỏi kỷ luật về mặt tài chính mà công ty này mới bắt đầu thực hiện và có thể cản trở một vài tham vọng lớn hơn của họ.

Hiện tại, cổ phiếu của Snap giao dịch ở mức 12 USD, giá trị vốn hoá cao gấp 13 lần doanh thu và thấp hơn rất nhiều so với thời điểm mới niêm yết. Dẫu vậy, mức này vẫn cao hơn nhiều so với Twitter – công ty có mức tăng trưởng doanh thu tương tự nhưng lại sinh lời. Điều này cũng tạo niềm tin cho các nhà đầu tư của Snap rằng công ty sẽ sớm sinh lời hoặc đưa ra một ý tưởng mới.

Tuy nhiên, đã được một thời gian kể khi Snap ấp ủ dự định hấp dẫn trí tưởng tượng của người dùng, đó là phát triển nội dung gốc và game, sẽ giúp tạo sự gắn bó của người dùng và thu hút các advertiser. Không có gì là dễ dàng, ý tưởng này của Snap lại vấp phải sự cạnh tranh của các kế hoạch tương tự từ Facebook, Apple và Alphabet.

Về lâu dài, Snap đặt cược lớn vào sự phát triển của AR và thời điểm smartphone bị “khai tử”. Thế nhưng, Spectacles – kính thông minh của Snap, lại là sản phẩm “ế hàng” với 40 triệu USD hàng tồn kho trong năm 2017. Không hề nản lòng, Snap tiếp tục ra mắt cặp kính thế hệ thứ hai. Tuy nhiên, kính thông minh vẫn là một sản phẩm ngách – được đánh giá là có thiết kế không tinh tế và thiếu nhiều tính năng để có thể “lật đổ” vị trí của smartphone.

Tóm lại, việc cắt giảm chi phí và sắp xếp lại các hoạt động quảng cáo giúp Snap tạm thời thoát khỏi “cơn nguy kịch”. Dẫu vậy, công ty này vẫn quá nhỏ bé để cạnh tranh với ông lớn sừng sỏ Facebook.

Snap có thể “chung sống” với mạng xã hội lớn nhất hành tinh, nhưng dòng tiền tự do hàng năm của họ lại gần như tương đương với tổng vốn hoá của các đối thủ nhỏ hơn. Bởi vậy, Snap chỉ có hơn 3 năm để giải quyết những vấn đề về kinh doanh và tạo ra lợi nhuận trước khi quỹ tiền mặt về mức âm.

Hương Giang – TTVN