Khi nhà sáng lập làm CEO – Bài 5: Đến lúc vị trí lãnh đạo gọi tên các nhà sáng lập

Trong một bài báo với tựa Thế Tiến thoái Lưỡng nan của Nhà Sáng lập (The Founder’s Dilema) đăng trên Tạp chí Kinh doanh Harvard (Harvard Business Review – HBR) vào năm 2008, tác giả Noam Wasserman – giờ là Giáo sư tại Đại học Nam California – đã trình bày lí do các nhà kinh doanh lập ra các công ty thành công cuối cùng cũng phải lựa chọn giữa sự giàu có và quyền lực.

Để giàu có, các nhà sáng lập bán đi cổ phần và chia sẻ bớt quyền kiểm soát. Để có quyền lực, họ vẫn giữ quyền làm chủ và chi phối toàn bộ ban lãnh đạo, đồng thời chấp nhận rằng tài sản của họ sẽ khó luân chuyển, khó mở rộng, và dễ gặp rủi ro nếu có sự cố xảy ra ảnh hưởng đến giá trị công ty.

Sự xuất hiện của các công ty “kì lân” đã thay đổi tình hình trên, khi các nhà sáng lập lợi dụng những điều kiện để thương thảo thỏa thuận giúp họ có thể có cả tiền lẫn quyền.

Cho đến 10 năm về trước, ban lãnh đạo của một công ty khởi nghiệp thường có năm thành viên: hai nhà sáng lập, hai nhà đầu tư mạo hiểm, và một Giám đốc Độc lập. Khi xảy ra bất đồng, vị Giám đốc này sẽ ngả về phe đầu tư mạo hiểm, và đây chính là lí do nhiều nhà sáng lập bị đẩy ra đường.

Hãy so sánh ban lãnh đạo trên với ban lãnh đạo của Uber – một đại diện tiêu biểu cho nhóm các công ty “kì lân”: theo điều lệ, có 11 ghế trong ban lãnh đạo Uber; nhưng cho đến khi Kalanick bị buộc rời khỏi công ty, chỉ có bảy vị trí có người nắm giữ.

Trong bảy ghế này, ba ghế thuộc về Kalanick, nhà đồng sáng lập Garrett Camp, và một nhân viên thuộc hàng “khai quốc công thần” là Ryan Graves. Chỉ có hai ghế thuộc về nhà đầu tư bên ngoài. Về vị trí Giám đốc Độc lập, Arianna Huffington cũng là đồng minh của Kalanick. Độc đáo nhất vẫn là bốn vị trí còn trống: nếu có bất kì giám đốc nào thách thức Kalanick, ông ta chỉ cần nhanh chóng bổ nhiệm đồng minh vào các ghế trống để đối phó.

Nhà sáng lập còn củng cố quyền lực của mình theo một hướng khác. Trước đây, khi một công ty khởi nghiệp nhận vốn đầu tư mạo hiểm, nhà sáng lập và các nhân viên chỉ có cổ phiếu phổ thông, trong khi các nhà đầu tư sẽ nhận cổ phiếu ưu đãi để qua đó quyết định thời điểm bán công ty, thời điểm cổ phần hóa công ty, số lượng thành viên trong ban lãnh đạo, cũng như thời điểm tuyển dụng hoặc sa thải Tổng Giám đốc.

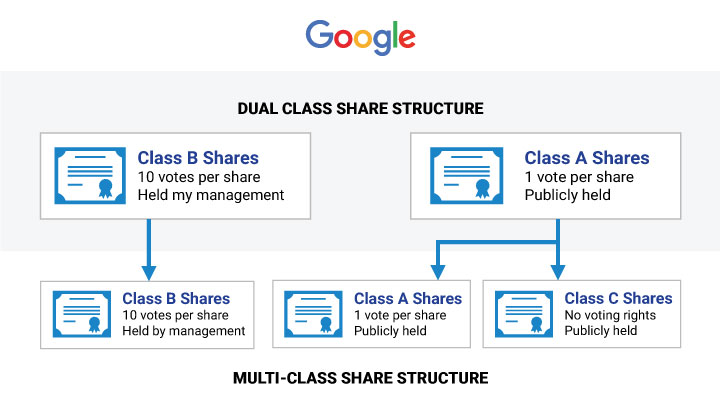

Ngược lại, ở thời của các công ty “kì lân” hiện nay, những quyền quyết định trên nằm trong tay các nhà sáng lập. Ngày nay, rất nhiều công ty khởi nghiệp áp dụng cấu trúc cổ phiếu hai tầng (dual-class structure), trong đó cổ phiếu phổ thông của nhà sáng lập bằng 10 lần quyền biểu quyết của các cổ đông khác.

Trong lịch sử, nhiều công ty gia đình trị đã sử dụng cấu trúc cổ phiếu hai tầng để thu lợi qua đợt phát hành cổ phiếu đầu tiên mà không cần phải từ bỏ quyền lực. Đơn cử như Hãng Ô tô Ford: khi cổ phần hóa vào năm 1956, tập đoàn này đã lập ra một loại cổ phiếu đặc biệt giúp thành viên gia đình Ford nắm 40% cổ phiếu có quyền biểu quyết, dù gia đình chỉ giữ 4% lợi nhuận kinh tế từ tập đoàn.

Tập đoàn đầu tư Berkshire Hathaway, tập đoàn truyền thông News Corp., hãng đồ thể thao Nike, và hãng thông tấn The New York Times Co. là những ví dụ khác.

Chưa hết: Google là công ty đầu tiên áp dụng quyền sở hữu hai tầng (dual-class ownership) trong đợt phát hành cổ phiếu lần đầu của công ty năm 2004; sau đó thì lần lượt Facebook, hãng cung cấp dịch vụ trò chơi trên mạng xã hội Zinga, tập đoàn công nghệ Snap, tập đoàn tài chính Workday, tập đoàn tài chính Square, và rất nhiều công ty khác cũng noi gương Google trong những đợt IPO. Cổ phiếu hai tầng giúp các công ty cổ phần tự do hoạt động mà không cần lo ngại về những ảnh hưởng quá đáng của quỹ đầu cơ.

Không chỉ vậy, trong năm năm qua, các nhà sáng lập còn chủ đích áp dụng cấu trúc hai tầng trước khi công ty của họ lên sàn IPO. Điều này giúp họ có tiếng nói biểu quyết cao hơn so với các nhà đầu tư nắm giữ cổ phiếu ưu đãi, đồng thời khiến họ kiểm soát công ty gần như tuyệt đối.

Như Elizabeth Holmes, nhà sáng lập và Tổng Giám đốc của Theranos – một tập đoàn dịch vụ xét nghiệm máu dựa trên công nghệ, đã nhận 686 triệu đôla Mỹ vốn đầu tư mạo hiểm nhưng lại nắm giữ 98,3% số cổ phiếu có quyền biểu quyết.

Những quy luật quản trị trên không phải là yếu tố duy nhất làm giảm vai trò của các giám đốc. Hiện tại, nhiều nhà đầu tư có ghế trong từ năm đến mười ban lãnh đạo, và họ phải giám sát hoạt động của các công ty lớn hơn rất nhiều so với những công ty chưa lên sàn IPO cách đây 15 năm. Điều này khiến họ không thể theo dõi đầy đủ tình hình.

Tôi thường nghe các giám đốc công ty nội bộ trần tình rằng họ biết về các sự cố nghiêm trọng liên quan đến công ty họ thông qua truyền thông đại chúng trước khi Tổng Giám đốc hay ban lãnh đạo thông báo với họ.

Khi có sự cố xảy ra, các giám đốc thuộc giới đầu tư mạo hiểm – những người trước đây có thừa kinh nghiệm và quyền hành để hành động – giờ đây lại đối mặt với một tình thế mới khiến họ phải e dè hơn: các công ty “kì lân”, với việc duy trì trạng thái nội bộ trong khoảng thời gian dài hơn so với các công ty khởi nghiệp trước đây, cần nhiều lần nhận vốn hơn; vì thế mà các nhà đầu tư mạo hiểm đã giành được một vị trí trong ban lãnh đạo nhờ bỏ vốn trong lần trước sẽ mong muốn tiếp tục hợp tác với nhà sáng lập và được ưu tiên góp vốn trong những lần sau.

Chính tình thế này khiến giới đầu tư mạo hiểm không còn dám đặt vấn đề, chống đối, hay kiềm chế những nhà sáng lập đi quá giới hạn.

Với sự mất cân bằng quyền lực dần trở thành “chuyện thường ngày” đối với các công ty khởi nghiệp ở Thung lũng Silicon, không ngạc nhiên khi các nhà sáng lập kiêm Tổng Giám đốc hành xử tiêu cực. Trên thực tế, điều đáng ngạc nhiên là vẫn còn nhiều người trong số họ hành xử một cách thiện chí.

Theo Steve Blank (Quốc Huy dịch)