Cuộc chiến “đốt tiền” của ví điện tử: Càng làm càng lỗ, chi mạnh để đón sóng lớn giai đoạn 2020-2030

Theo báo cáo của IDC năm 2020, trong 10 nước ở Châu Á TBD, Việt Nam chỉ xếp sau Trung Quốc và Hàn Quốc ở tốc độ phát triển ví điện tử (CAGR tăng trưởng ví điện tử giai đoạn 2017-2022 đạt 67%), và xếp thứ 3 sau Nhật và Malaysia về tốc độ phát triển debit card.

Dân văn phòng, công sở giờ giải lao đi ăn trưa hay đi ra ngoài không cần mang theo ví hay túi xách vừa không an toàn lại lỉnh kỉnh bởi họ có thể thanh toán bằng quét QR Code hoặc các ví điện tử tại nhiều nhà hàng, quán cà phê hay quán ăn.

Các cư dân trong các khu chung cư thuộc hệ sinh thái của Vinhomes từ người trẻ đến người già đã có thói quen dùng VinID để trả tiền điện nước. Một cú chạm, nhập mã OTP, cư dân Vinhomes sẽ không còn cảnh chờ xuống sảnh gặp lễ tân để đóng tiền phí dịch vụ, hay những lần vì đi làm về muộn mà quên mất việc đóng tiền.

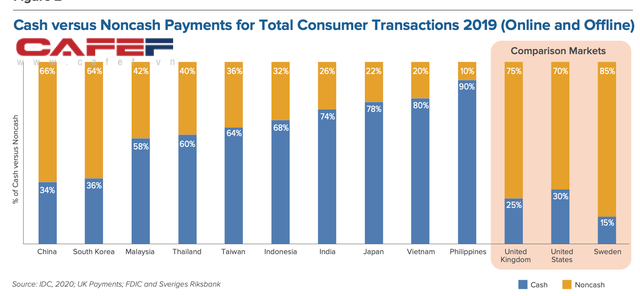

Một báo cáo về kỷ nguyên mới của lĩnh vực thanh toán số của IDC và NTT Data công bố vào đầu năm 2020 cho thấy, trong khu vực Châu Á, Việt Nam là nước có tỷ lệ thanh toán không dùng tiền mặt ở mức gần như thấp nhất, chỉ hơn mỗi Philippines. Tỷ lệ thanh toán bằng tiền mặt ở Việt Nam hiện ở mức 80%, trong khi tại Indonesia là 68%, tại Nhật là 78%, tại Thái Lan là 60%, tại Trung Quốc là 34% và Hàn Quốc là 36%, ở các nước phát triển như Mỹ là 30%, UK là 25% và Thuỵ Điển là 15%.

Tỷ lệ giao dịch không tiền mặt ở Việt Nam trong số các nước thấp nhất khu vực (20%/tổng giao dịch thanh toán) – Nguồn: NTT Data

Với tỷ lệ hơn 52% dân số sử dụng internet và tiếp cận với smartphone hàng ngày, thế hệ Gen Z (những người sinh sau năm 2.000) và thế hệ Millennials (những người sinh sau 1980 đến đầu 2.000) đang trở thành lực lượng trẻ thúc đẩy xu hướng tiêu dùng số ở Việt Nam.

Những con số trên cho thấy rằng, Việt Nam còn rất nhiều dư địa để phát triển thị trường thanh toán không dùng tiền mặt (noncash payments).

Ví điện tử: Càng làm càng lỗ?

Không giống như Trung Quốc, thị trường ví điện tử gần như được định hình sẵn cho ông lớn WeChat và Alipay, thị trường ví điện tử của Việt Nam còn phân mảnh, người dùng sử dụng ví khi nào có nhiều khuyến mại cho họ hơn là sử dụng như một sản phẩm thay thế tiền mặt thông thường. Do đó, cuộc chiến đốt tiền để giành thị phần của các ví điện tử dường như không có hồi kết.

Hiện nay đa phần các ví điện tử đều gắn với hệ sinh thái của những người khổng lồ. Ví dụ ZaloPay kết nối với hệ sinh thái Zalo của VNG, Airpay kết nối với hệ sinh thái Shopee và NOW, Moca nằm trong hệ sinh thái của Grab, chỉ có MoMo và Payoo là đơn thương độc mã.

MoMo mới đây công bố đã chạm mốc 20 triệu người dùng vào tháng 9/2020, ví điện tử này chỉ cần 1 năm để có thể đạt được con số khách hàng mà họ đã phải “cày cuốc” trong cả thập kỷ vừa qua. MoMo bứt phá thần tốc sau khi nhận được khoản đầu tư của Warburg Pincus vào đầu năm 2019, con số rót vốn không được tiết lộ nhưng đây là khoản đầu tư lớn nhất trong lĩnh vực fintech tại Việt Nam.

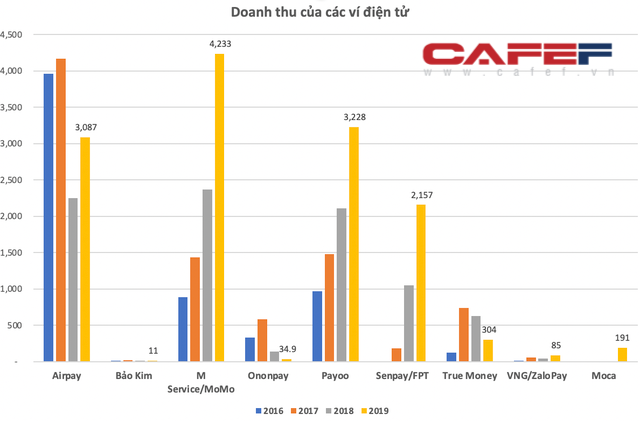

Trong 4 năm từ 2016-2019, tốc độ tăng trưởng doanh thu của MoMo là 100%/năm, tức là năm sau doanh thu gấp đôi năm trước. Số liệu của chúng tôi có được, năm 2019 doanh thu của MoMo đạt hơn 4.233 tỷ đồng, gần gấp đôi năm 2018 là 2.368 tỷ đồng, năm 2017 đạt 1.434 tỷ đồng và năm 2016 chỉ đạt 889 tỷ đồng.

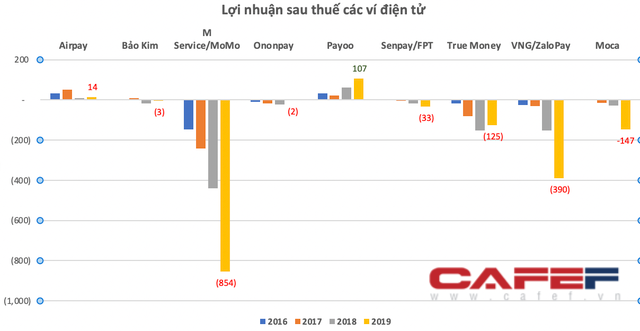

Nhưng cái giá phải trả cho ngôi vương của MoMo là không nhỏ. Mặc dù dẫn đầu doanh thu, nhưng MoMo cũng là quán quân lỗ mới mức lợi nhuận sau thuế năm 2019 âm 854 tỷ đồng, gấp đôi số lỗ 2019. Lỗ luỹ kế của MoMo tại thời điểm cuối năm 2019 là 1.860 tỷ.

Á quân lỗ là ZaloPay của VNG. Đơn vị sở hữu ZaloPay là Zion năm 2019 ghi nhận lỗ 390 tỷ đồng, luỹ kế lỗ đến 2019 là 572 tỷ đồng, dự kiến năm 2020, số lỗ của ZaloPay là 625 tỷ đồng, không hề kém cạnh nhiều so với MoMo. ZaloPay đang đi theo hướng của WeChat, tận dụng kho tàng 100 triệu người dùng của Zalo.

Thời gian qua ZaloPay đã đẩy mạnh nhiều chương trình khuyến mãi để mở rộng tập khách hàng như người dùng Zalo chat với bạn bè và chuyển 5.000 đồng sẽ được hoàn tiền 2 triệu đồng. Hay hoàn tiền vào ví khi thanh toán điện nước, giảm giá nạp tiền điện thoại hay mua vé xem phim với mức giá 1.000 đồng…nhưng tốc độ phát triển vẫn rất khiêm tốn. Đầu năm 2020, để tăng tốc, ZaloPay kết nối trực tiếp với nền tảng Zalo, người dùng có thể tra cứu số dư ví, thanh toán QR Code…trên nền tảng Zalo.

Điểm vượt trội của Zalo so với các đối thủ là thanh toán bằng nhận diện khuôn mặt (FaceID) trong 2 giây. Có thể do cách hạch toán doanh thu trong hệ thống VNG, doanh thu của Zion năm 2019 chỉ ghi nhận 85 tỷ đồng, gấp đôi năm trước. Giống như MoMo, ZaloPay lỗ 4 năm liên tiếp và thường xuyên kinh doanh dưới giá vốn.

Hai ví điện tử hiếm hoi có lãi là AirPay và Payoo.

AirPay thuộc quản lý của SEA, công ty mẹ của Shopee và NOW. Giống như thanh toán qua Grab trên Moca, người dùng chỉ có thể thanh toán noncash bằng AirPay trên NOW với chiết khấu đáng kể so với thanh toán bằng tiền mặt. Trong khi đó, Shopee đang là trang thương mại điện tử số 1 Việt Nam, vượt lên trên Tiki và Lazada, do đó doanh thu của AirPay trong các năm trước đây rất lớn, khoảng 4.000 tỷ đồng, hai năm gần đây khi MoMo và Payoo, Senpay tăng trưởng mạnh mẽ, doanh thu của Airpay mặc dù sụt giảm mạnh trong năm 2018 nhưng năm 2019 vẫn tăng trưởng, đạt 3.087 tỷ đồng.

Mặc dù doanh thu hàng nghìn tỷ nhưng lợi nhuận của AirPay khá khiêm tốn, đạt 10 tỷ năm 2018 và 14 tỷ năm 2019, sụt giảm mạnh so với con số của năm 2016 và 2017 trước đó.

Hoạt động hiệu quả nhất trong các ví là Payoo. Thực chất Payoo làm hoạt động trung gian thanh toán kết nối các đơn vị cung cấp dịch vụ như điện, nước, trường học…Năm 2019, Payoo đạt doanh thu hơn 3.200 tỷ, lãi 107 tỷ đồng.

Với Moca, nhờ nằm trong hệ sinh thái của Grab từ đặt xe, giao hàng ăn, chuyển tiền liên ngân hàng không mất phí…nên doanh thu của Moca tăng vọt trong năm 2019. Tuy nhiên Moca vẫn ghi nhận lỗ 147 tỷ. Tương lai Moca được dự đoán sẽ còn tiến xa hơn nữa, khi đối tác chiến lược là Grab công bố sẽ đầu tư 500 triệu USD vào Việt Nam trong vòng 5 năm tới nhằm mở rộng mạng lưới các dịch vụ kết nối di chuyển, giao nhận thức ăn và thanh toán điện tử, đồng thời phát triển các giải pháp mới về công nghệ di động, công nghệ tài chính và logistics.

VinID, tân binh trong lĩnh vực ví điện tử nhưng được hưởng lợi từ tập khách hàng khổng lồ của Vingroup, từ khu vực dân cư đến hệ thống siêu thị trải dài khắp cả nước. Năm 2019, ví VinID báo lỗ 30 tỷ đồng.

Việt Nam ở đâu trong bản đồ thanh toán không tiền mặt Châu Á?

Theo báo cáo của IDC năm 2020, trong 10 nước ở Châu Á TBD, Việt Nam chỉ xếp sau Trung Quốc và Hàn Quốc ở tốc độ phát triển ví điện tử (CAGR tăng trưởng ví điện tử giai đoạn 2017-2022 đạt 67%), và xếp thứ 3 sau Nhật và Malaysia về tốc độ phát triển debit card.

Thanh toán điện tử ở Việt Nam hiện nay vẫn dựa vào COD (thu hộ), nghiên cứu của IDC chỉ ra sự chậm lại ở hình thức COD tính đến năm 2022, bởi sự thanh toán liền mạch của các hình thức mới như ví điện tử hay thẻ tín dụng và thẻ ghi nợ. Sự phát triển của thương mại điện tử đã buộc các trang TMĐT phải nỗ lực để hỗ trợ nhiều tùy chọn thanh toán, bằng việc hợp tác với nhiều nhà cung cấp thanh toán khác nhau.

IDC cho rằng cần có sự kết hợp nỗ lực từ cả khu vực tư nhân và nhà nước để tăng cường sử dụng thanh toán điện tử để giảm thiểu việc sử dụng tiền mặt tại Việt Nam.

Theo IDC, ví di động sẽ phát triển mạnh mẽ trong giai đoạn 2022-2030 tại Việt Nam, đặc biệt là với các thế hệ trẻ thanh toán bằng điện thoại thông minh. Do đó để đón đầu xu hướng trong thời gian tới, các ví điện tử hiện nay đang chạy đua không ngừng để mở rộng khách hàng mới và giữ chân khách hàng cũ.

Phó Chủ tịch kiêm đồng Tổng giám đốc MoMo ông Nguyễn Mạnh Tường trả lời câu hỏi của phóng viên về việc MoMo bị lỗ cho rằng: “Nếu chúng tôi dừng lại thì sẽ hết lỗ”.

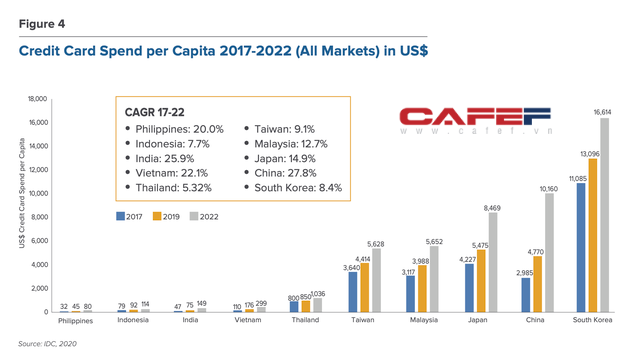

Việt Nam sẽ có tốc độ tăng trưởng sử dụng debit card bình quân đầu người đạt gần 26% trong giai đoạn 2017-2022. chỉ sau Nhật và Malaysia.

Tỷ lệ sử dụng Credit Card bình quân đầu người tại Việt Nam còn rất thấp

Theo Trí thức trẻ